養子縁組は、親子関係のない者同士に法律上の親子関係を成立させるための制度です。養子縁組をすることで、法定相続人の数を増やすことができ、相続税の節税対策をすることができる場合があります。

一方で、養子縁組をすることで思わぬ相続のトラブルが発生する場合もあります。

この記事では、養子縁組の仕組みや養子縁組による相続税対策についてご紹介します。

1.養子縁組とは?

養子縁組とは、親子関係のない者同士に、法律上の親子関係を成立させるための制度です。

養子縁組をした場合、養子と養親は実の親子関係と同様に、法律上も親子としての権利と義務を取得します。

養子は実子と同様に、養親の第1順位の法定相続人となり、財産を相続することができるようになります。

ただ、養子縁組をしたからといって、養子と実親の親子関係が一切なくなってしまうわけではありません。

養子は、実親と養親の両方を親として持つことになり、養親と実親いずれの相続が発生した場合でも相続人になります。

「うちの家では三女を養子に出したので、父の相続の際には三女は一切相続権がない」といったように、養子縁組をすることで養子は実親の相続に一切関係がなくなると思われている方もいらっしゃいますが、養子に出しても実親の相続権は失われるわけではないので注意が必要です(例外として、特別養子縁組を行った場合には、実親との親族関係が終了します。)。

2.養子と代襲相続の関係について

養子縁組をすると、養子は相続において実子と同様の扱いを受けますが、場合によっては実子と全く同じ扱いを受けないことがあります。

例えば、「代襲相続」が発生した場合です。

「代襲相続」とは、亡くなった方(被相続人)の子や兄弟姉妹が相続人となる場合に、相続人となるべき子や兄弟姉妹が既に被相続人より先に亡くなっていて、相続人となるべき者の子が代わりに相続人となることをいいます。

このような場合に、本来相続人となるべきだった者のことを「被代襲者」といい、相続人となるべきだった者の代わりに相続人となった者のことを「代襲相続人」といいます。

被相続人の子に実子と養子がいる場合、通常であれば養子は実子と同じ法定相続人として扱われます。しかし、実子と養子が既に被相続人よりも先に亡くなっていて、実子の子と養子の子が相続をする「代襲相続」となった場合、両者は同じ扱いを受けないことがあります。

「代襲相続」が発生した場合に「代襲相続人」となることができるのは、民法で「被代襲者の子であっても、被相続人の直系卑属である者」と決められています。「直系卑属」とは、子・孫等の自分より後の世代で、直通する系統の親族のことをいい、養子も含まれます。兄弟・姉妹、甥・姪、子の配偶者は含まれません。

民法809条において、養子は「養子縁組の日から養親の嫡出子の身分を取得する」と定められています。このため、養子縁組の日より前に生まれていた養子の子は、養親から見ると養親の直系尊属にはなりません。

一方、養子縁組の日より後に生まれた養子の子は、養親から見ると直系卑属になります。

養子の子が養親の代襲相続人になるかどうかは、養子の子の出生が養子縁組の前か後かということだけで、大きく変わります。

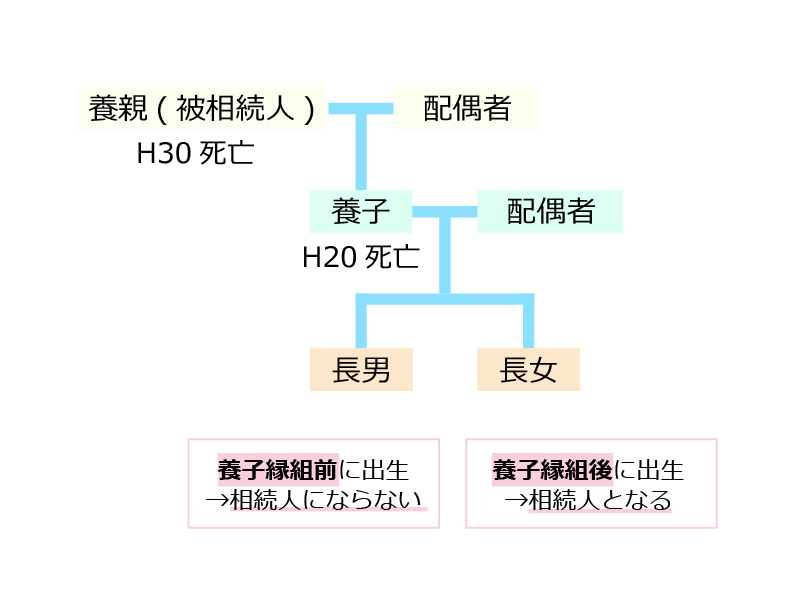

以下の関係図のように、養子縁組の後に出生している養子の長女は代襲相続人となることができますが、養子縁組の前に出生している長男は代襲相続人となることができません。

実子の子はいかなる場合でも代襲相続人となることができるのに対して、養子の子は養子縁組の後に生まれた子しか代襲相続人となることができないのです。

このように、養子縁組の前に生まれた養子の子と縁組後に生まれた養子の子との間で代襲相続について異なった結論になってしまうため、万が一のことがあった際に、お孫さんの間で不公平な結果になってしまう可能性があるため、そのような事態を防ぐためにも遺言を作成し、養子縁組前に生まれたお孫さんに平等に財産を取得(遺贈)することができるよう対策をしておいた方がよいでしょう。

3.養子縁組による節税対策とは?

養子縁組をすることで、相続税の節税対策になることがあります。

相続税は、被相続人から相続によって財産を取得した人が、取得した財産の額に応じて負担する税金です。

相続税には、相続する財産の価格が一定の金額までであれば相続税申告及び納税を行わなくてよいという、「基礎控除」というものがあります。そして、財産の額が基礎控除額以下の場合には、相続税はかかりません。

基礎控除は以下の式で算出されます。

【例】法定相続人が3人の場合

3,000万円+(600万円×3人)=4,800万円

→基礎控除額は4,800万円となります。

養子縁組をすると、養子は相続税の算定においても実子と同じ扱いになり法定相続人となるので、養子縁組によって法定相続人の数を増やすことができます。

法定相続人の数が増えれば、その分基礎控除額が増えて相続税の節税をすることができます。

例えば、法定相続人が3人の場合、1人養子に迎えることで法定相続人は4人となり、基礎控除額が次の通り増えます。

3,000万円+(600万円×4人)=5,400万円

→基礎控除額は5,400万円となります。

ただし、養子を増やせば増やした分だけ相続税の基礎控除額が増え節税になるというわけではありません。

相続税の算定において、養子を増やすことで大幅に節税しようとする方法を防ぐため、相続税法では以下の通り基礎控除に算入できる法定相続人の数に制限を設けています。

ただ、上記は相続税法による、基礎控除の計算の際に算入することができる法定相続人の人数であるため、養子縁組の絶対的な人数制限というわけではありません。

養子縁組は、養親となろうとする者と養子となろうとする者が合意すれば、いつでも養子縁組できますので、民法上では5人でも10人でも養子に迎えることができます。

「養子縁組は実子がいる場合は1人しかできない」「実子がいない場合も2人までしかできない」というわけではありませんので、ご注意ください。

被相続人に実子がいる場合には,法定相続人としての養子は1人まで

被相続人に実子がいない場合には,法定相続人としての養子は2人まで

(相続税法第15条 遺産に係る基礎控除 第2項)

4.まとめ

今回は、養子縁組の仕組みや、養子縁組をした場合の相続と相続税対策についてご説明致しました。養子縁組をすることで相続税の対策となることもありますが、きちんと養子縁組の仕組みやメリット・デメリットを理解した上で手続きをすることが必要です。

養子縁組を検討する際には、必要に応じて弁護士や税理士に相談の上、丁寧に手続きを進めましょう。